Die deutsche Finanzverwaltung plünderte während der nationalsozialistischen Herrschaft die deutschen Jüdinnen und Juden aus. Nach 1945 hemmte sie in den westlichen Besatzungszonen und in der Bundesrepublik die „Wiedergutmachung“ nach Kräften. Das ist regional (z.B. vor allem für Bremen und Bayern, aber auch ansatzweise für Hamburg) recht gut erforscht. Die NS-Machthaber verdrängten die Jüdinnen und Juden aus dem Wirtschaftsleben. In Hamburg organisierten die dem Oberfinanzpräsidenten unterstellte Devisenstelle, die Zollfahndung und die Gestapo diesen scheinlegalen Raub. Wenig bekannt ist, welch große Rolle dabei den lokalen Finanzämtern zukam. Am Beispiel des Finanzamtes Hamburg-Bergedorf kann nachgewiesen werden, dass dort keine unpolitisch loyalen Beamten tätig waren. In ihrer Mehrheit muss die Finanzbeamtenschaft zu den NS-Tätern gezählt werden. Die Hamburger Finanzverwaltung betrieb seit 1933 eine systematische steuerliche Diskriminierung der Jüdinnen und Juden. Dann ging man immer tatkräftiger daran, die jüdischen Emigrantinnen und Emigranten planmäßig auszuplündern. Die dabei erpressten Summen trugen wesentlich zur deutschen Aufrüstung bei. Die antisemitischen Maßnahmen der Finanzverwaltung wurden diensteifrig von den Finanzämtern unterstützt.

Ein allgemeiner Überblick:

Das Ehepaar Kurt und Anna-Maria Lavy lebte von 1933 bis 1938 in der Bergedorfer Familienvilla der Lavys (Schlebuschweg 5). Kurt Lavy war ein erfolgreicher Ingenieur und Kaufmann. Als Mitglied einer vierköpfigen Erbengemeinschaft, die knapp die Hälfte des Kapitals an der Bergedorfer Firma Faserstoff-Zurichterei GmbH hielt, war er Miteigentümer und Geschäftsführer der Firma. Der Erbengemeinschaft gehörte in Bergedorf außerdem Grundvermögen, u.a. die Lavy-Villa. Geboren 1895 als „Nichtarier“, so im „Fragebogen für Auswanderer“ vom 7.7.1938 festgehalten, floh Kurt Lavy zusammen mit seiner „arischen“ Ehefrau Maria Lavy, geb. Pütz (geb. 1897), Ende Juli 1938 nach Brasilien. Die Bergedorfer Nationalsozialisten hatten antisemitische Krawalle vor ihrem Haus und vor dem Betrieb organisiert. Anna-Maria Lavy erlitt daraufhin eine Fehlgeburt. Die Firma erhielt wegen der jüdischen Teileigentümerschaft keine staatlichen Aufträge mehr und wurde devisenrechtlich mehr und mehr diskriminiert. Kurt Lavy wurde aus der Geschäftsführung gedrängt, der jüdische Geschäftsanteil ab Frühjahr 1938 zur „Arisierung“ vorbereitet. Das Finanzamt Hamburg-Bergedorf beteiligte sich 1938 direkt oder indirekt an fast allen Maßnahmen, mit denen die Lavys vor ihrer Flucht fast völlig ausgeplündert wurden: Reichsfluchtsteuer in Höhe von ca. RM 2.000; Devisenprüfung bei der Firma durch die Devisenstelle (23.6.1938); Sicherungsanordnung über die Firma durch die Zollfahndungsstelle (13.7.1938), wodurch Kurt Lavy sämtliche Kontrollrechte über die Firma verlor; Dego-Abgabe auf Umzugsgut (4.7.1938), RM 1.068; „Arisierung“ des Firmenanteils und der Villa. Am 12.11.1938 musste sich Kurt Lavy – fast vier Monate nach seiner Flucht – auch noch in Höhe von RM 1.600 an der „Judenvermögensabgabe“ beteiligen, die von dem Sperrkonto abging. Am 13.12.1940 wurde über sein gesamtes inländisches Vermögen, also auch über das Sperrkonto, die „staatspolizeiliche Sicherstellung ausgesprochen“. Der NS-Staat hatte ihn endgültig enteignet. Zugleich wurden er und seine Ehefrau ausgebürgert. Das Vermögen der Ausgebürgerten verfiel automatisch dem Deutschen Reich. Mit dem „Erlass des Führers und Reichskanzlers über die Verwertung des eingezogenen Vermögens von Reichsfeinden“ (29.5.1941) stieg die Reichsfinanzverwaltung in Berlin zur Schlüsselinstanz auf. Völlig verarmt landete das Ehepaar in Brasilien. Beide wurden nach kurzer Zeit schwer krank. Kurt Lavy hatte eine Arbeit als schlechtbezahlter Monteur in einer chemischen Fabrik annehmen müssen, weil er sonst kein brasilianisches Einreisevisum erhalten hätte. Er wurde kurz nach Ankunft in Brasilien Opfer eines Chemieunfalls, atmete Chlorgase ein und entwickelte eine Krankheit ähnlich der von Giftgasopfern des Ersten Weltkriegs. Anna-Maria Lavy litt infolge des ständigen Verfolgungsdrucks in Deutschland unter schweren Depressionen und erkrankte bei dem feuchten Klima in Brasilien. Das Ehepaar Lavy konnte sich erst langsam eine bescheidene neue Existenz aufbauen.

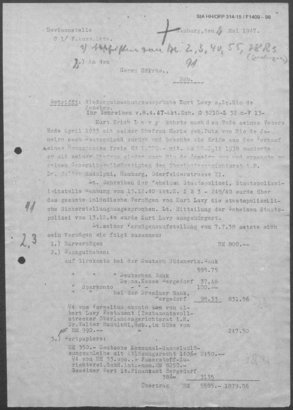

Am 26.4.1938 hatte Hermann Göring im Rahmen des 1936 in Kraft gesetzten Vierjahresplanes (Ziele: Finanzierung der Wiederaufrüstung und der Autarkie) eine Verordnung über die Anmeldung des Vermögens von Jüdinnen und Juden erlassen. Damit wurden die völlige Vertreibung der deutschen Jüdinnen und Juden aus der Wirtschaft und die endgültige „Arisierung“ eingeleitet. Die Finanzämter gehörten zu den wichtigsten Gelenkstellen für die Umsetzung dieses legalisierten Raubes. Das Finanzamt Bergedorf beantwortete ab Mai 1938 zunächst akribisch Anfragen der Gestapo und der Devisenstelle zu in- und ausländischen Vermögenswerten der Familie Lavy. Es forderte von Kurt Lavy eine aktualisierte Vermögenserklärung und erhielt sie am 8.7.1938. Vorher hatte es bereits den Wert seines jüdischen Firmenanteils ermittelt und, die „Arisierung“ vorbereitend, drastisch nach unten gerechnet – auf 38 Prozent! Kurt Lavy wurde gezwungen, sowohl in der Anlage zum „Fragebogen für Auswanderer“ als auch in der neuen Vermögenserklärung diese vom Finanzamt festgelegten 38 Prozent einzutragen. Statt von RM 8.250 wurde jetzt von RM 3.135 ausgegangen. Das war insofern ein besonders beflissener und radikaler Vorschlag, als der oberste Nationalsozialist in Hamburg, NS-Gauleiter und Reichsstatthalter Karl Kaufmann, 38 Prozent offensichtlich übertrieben fand und am 31.10.1938 den „Arisierungspreis“ der jüdischen Firmenanteile auf 50 Prozent festlegte. Ob aber der Gemeine Wert eines jüdischen Firmeneigentums auf 38 oder „nur“ 50 Prozent herunter gerechnet wurde, war für den gehetzten jüdischen Eigentümer damals bedeutungslos. Ihm wurde – neben fast allen anderen Werten – 100 Prozent seines Anteils an der Firma entzogen, weil alles, was der „Arisierungsprofiteur“ Paul Rode auf Lavys Auswanderersperrkonto einzahlte, 1940/1941 ersatzlos konfisziert wurde. Der jüdische Firmenteil an der Faserstoff-Zurichterei wurde im Herbst 1938 zur Hälfte seines tatsächlichen Wertes „arisiert“, d.h zwangsverkauft. Und die Lavy-Villa, die 1939 mindestens einen Marktwert von über RM 31.000 hatte, wurde zu Beginn 1939 unter die Zwangsverwaltung gestellt, die die „Arisierung“ für knapp RM 24.000 durchführte. Der „Ariseur“ war in beiden Fällen Paul Rode.

Es waren diese 38 Prozent und nicht einmal die 50 Prozent von Karl Kaufmann, die Fritz Klesper 1947 in seine Berechnung der „Wiedergutmachungsansprüche“ von Kurt Lavy übernahm. Klesper schrieb auf der ersten Seite seines Schreibens: „Faserstoff-Zurichterei GmbH. Ant.-nom. RM 8250,- Gemeiner Wert lt. Finanzamt Bergedorf 38 % = 3135“. Klesper selbst hatte am 8.8.1938 in einem Schreiben an den Reichswirtschaftsminister berichtet, dass der Eigentumsanteil der jüdischen Erbengemeinschaft, der sich an sich auf RM 33.000 belief, für 16.500 „arisiert“ worden sei, also tatsächlich für 50 Prozent. Klesper wusste 1947, was er tat. Rein formal machte Klesper 1947 keinen Fehler, denn er zitierte, wie er selbst sagte, lediglich aus Kurt Lavys Vermögenserklärung von 1938. Es erstaunt umso weniger, dass er auch die „Arisierung“ als solche nicht zur „Wiedergutmachungssache“ machte, weil sie in Lavys Vermögenserklärung mit den 38 Prozent nur indirekt thematisiert worden war, aber 1938 (!) gar nicht problematisiert werden konnte. Klesper war für alle geflüchteten Hamburger Jüdinnen und Juden kein Unbekannter. Er war ab 1937 Leiter der dem Oberfinanzpräsidenten in Hamburg unterstellten Überwachungs- und Strafabteilung der Devisenstelle gewesen, die sich zusammen mit der Gestapo und der Zollfahndung aggressiv des Eigentums der fliehenden Jüdinnen und Juden bemächtigt hatte. Nach 1945 setzte Klesper seine Karriere in der Finanzbehörde fort, und zwar ausgerechnet am 1947 gegründeten Hamburger Landesamt für Vermögenskontrolle, wo er für die „Wiedergutmachungs“- und Restitutionsleistungen zuständig wurde. Falls Lavy damit gerechnet hatte, dass Klesper die „Wiedergutmachungsansprüche“ sachlich und neutral prüfen würde, sah er sich wie die übrigen Mitglieder der Erbengemeinschaft und wie viele seiner jüdischen Leidensgenossen getäuscht. Klespers Berechnungen von Kurt Lavys Ansprüchen auf Firmen- und Immobilienanteile summierten sich auf etwa RM 14.400. Klesper rechnete noch in der damals bereits weitgehend wertlosen Reichsmark. Nach der Währungsreform (20.6.1948, Abwertung 10 RM zu 1 DM) hätten Kurt Lavy nur noch etwa 770 DM zugestanden. Die von Klesper vorgeschlagene Entschädigungszahlung an Kurt Lavy und an die Erbengemeinschaft belief sich auf gerade einmal 18 Prozent dessen, was sie später im Rahmen eines Kompromisses in DM zugesprochen bekamen. Der Kompromiss mit dem „Ariseur“ Paul Rode vom 7.8.1951 war für die Erbengemeinschaft immer noch unvorteilhaft. Ihr wurde die Villa zurückerstattet, sie musste aber im Zuge einer „gütlichen Einigung“ gegen ein geringes Entgelt auf ihren Anteil an der Firma verzichten.

Das Schreiben Fritz Klespers belegt zweierlei: Das Finanzamt Hamburg-Bergedorf versuchte, bei der „Arisierung“ des Firmenvermögens der Bergedorfer Familie Lavy 1938 weit über das hinauszugehen, was führende Hamburger Nationalsozialisten für das Übliche hielten. Darüber hinaus verdeutlicht es, dass der ehemalige Leiter der Überwachungs- und Strafabteilung der NS-Devisenstelle, Oberregierungsrat Fritz Klesper, 1947 im Hamburger Amt für Vermögenskontrolle seine Karriere fortsetzen und im Falle von Kurt Lavy einen zweiten Ausplünderungsversuch unternehmen konnte. Außerdem empfahl er in seinem Schreiben eine Rückfrage bei Lavys Generalbevollmächtigten Dr. Walter Rudolphi. Dieser könne genauere Auskunft zum Verkauf, also zur „Arisierung“ der Lavy-Villa und über den Einzug von Kurt Lavys in Deutschland verbliebenen Vermögen „zu Gunsten des Deutschen Reichs“ geben. Klesper wusste, dass der angesehene Jurist und Oberlandesgerichtsrat, den die Nationalsozialisten bereits 1933 als deutschen Juden aus dem Amt gejagt hatten, 1944 in Auschwitz ermordet worden war. Ihn in seinem Schreiben gleich zwei Mal als Zeugen aufzurufen, war an Menschenverachtung und Zynismus kaum zu überbieten.

Dieser Text unterliegt den Bedingungen der Creative Commons Namensnennung - Nicht kommerziell - Keine Bearbeitungen 4.0 International Lizenz. Unter Namensnennung gemäß der Zitationsempfehlung darf er in unveränderter Form für nicht-kommerzielle Zwecke nachgenutzt werden.

Bernhard Nette, geb. 1946 in Hamburg, studierte von 1968–1973 Geschichte und Germanistik an der Universität Hamburg, worauf von 1974–1976 eine Forschungs- und Lehrtätigkeit an der Universität Oxford folgte. Zwischen 1978–2011 unterrichtete er Deutsch und Geschichte an einer Gesamtschule und war von 1995–2010 im Landesvorstand der GEW Hamburg. Veröffentlichungen: Die Lehrergewerkschaft und ihr "Arisierungserbe". Die GEW, das Geld und die Moral, Hamburg 2010 (mit Stefan Romey); "Vergesst ja Nette nicht!" Der Bremer Polizist und Judenreferent Bruno Nette, Hamburg 2017; Ausplünderung: Bergedorfer Juden und das Finanzamt. Beispiele von NS-Verfolgung und "Wiedergutmachung", Hamburg 2019.

Bernhard Nette, Die Rolle des Finanzamtes Hamburg-Bergedorf und der Hamburger Devisenstelle bei der doppelten Ausplünderung der jüdischen Familie Lavy 1938 und 1947–1951, in: Hamburger Schlüsseldokumente zur deutsch-jüdischen Geschichte, 01.07.2020. <https://dx.doi.org/10.23691/jgo:article-261.de.v1> [11.08.2026].